最近の住宅ローン業界の動向

最近、いろいろとバタバタしていてブログの更新をしておりませんでした。

また少しずつですが、更新していきたいと思います。

最近、メガバンクの一部で住宅ローンの取り扱いの縮小方針が打ち出されました。

ネット系の銀行の住宅ローンの取り扱い残高は年々増えてます。

地銀・信金は今後経営が厳しくなると予想されており、金融庁も目を光らせてます。

銀行のビジネスモデルはフィンテック企業によってどんどん崩されてます。

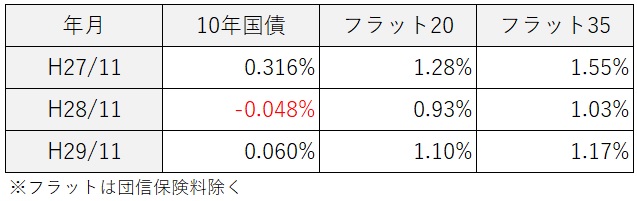

住宅ローン金利は相変わらず低金利で推移してます。

ここ3年の国債金利と住宅ローン金利について11月1日を基準に推移を見てみます。

昨年はマイナス金利政策の影響で10年国債はマイナス金利、フラットも1%前後でした。

平成29年は10年国債はマイナスからは脱したものの、0%近辺で推移してます。

住宅ローン金利(フラット)も1.10%前後で安定的に推移してます。

2年前と比較しても今の方が金利は低いです。

ですので、2年前に住宅ローンを借りた方も、念のため、見直した方が良いと思います。

最近、住宅ローン借り換えセンターでは、リフォーム・ソーラー・蓄電池など、住宅ローンとセットでローン調達または見直しを行う方が増えております。

そもそも、住宅ローンの借り換え(見直し)は、目的ではなく手段です。

低い金利のローンに借り換えることでお金が浮きます。

結果的に家計が改善されます(これがゴールです)。

リフォームやソーラー(蓄電池)を住宅ローン借り換えとセットで工事又は購入をすると、単独でローンを借りるよりもお得になります。

過去に借りたリフォームやソーラーローンがある場合、それも一緒に借り換えることでよりキャッシュフローが改善します。

住宅ローンの借り換えという手段を使って、何を達成するか?が重要です。

話は変わりますが、最近、新規で住宅を購入したいというお客様からのご相談も頂きます。

ハウスメーカーに相談すると、目一杯、借りれるだけの予算を組まれてしまい、住宅ローンを借りた後に返済に苦労する、というケースが多くあります。

まずは35年もの長期のローンが確実に払える金額で設定しなくてはなりません。

ご家族のための生命保険などの予算も必要です。

そのうえで借入額の予算を設定します。

予算を決めてから、ハウスメーカーなどに相談に行くというのが正しい順番です。

ところが、先にハウスメーカーに相談に行くと、物件ありきの選択になってしまいます。

「この物件を買うために、どうすればローンが借りれるか?」

これは間違ったやり方です。

ハウスメーカー側も高額の住宅を売りたいため、予算を目一杯組もうという感情が働きます。

まずは、家計のキャッシュフローを分析し、それから住宅予算を設定するということが大事です。

「買った方が今の家賃より支払いが少なくなる」というのもまやかしです。

賃貸の場合、賃料の支払いが厳しくなったら、安い賃料の物件に転居することができます。

しかし、住宅ローンを借りた場合は、そういう訳にはいきません。

払えなければ売らなければならなくなります。

ですので、ある程度、余裕をもって住宅ローンの予算は設定しなければなりません。

まとまりがない内容になりましたが、住宅ローン借り換えセンターではお客様のキャッシュフロー改善を大前提にコンサルティングを行います。

新規借り入れでも借り換えのどちらでも対応できますので、ご相談頂ければと思います。