住宅ローン借り換え事例-2

夫婦共働きで太陽光ローンも組んで

月々10万円位いでも大丈夫だと思っていた

主人の残業が減り収入が減ってしまい

ローンの支払いがきつくなってしまった・・・

さてどうする??

≪現状≫

40代ご夫婦 夫:会社員 妻:専業主婦

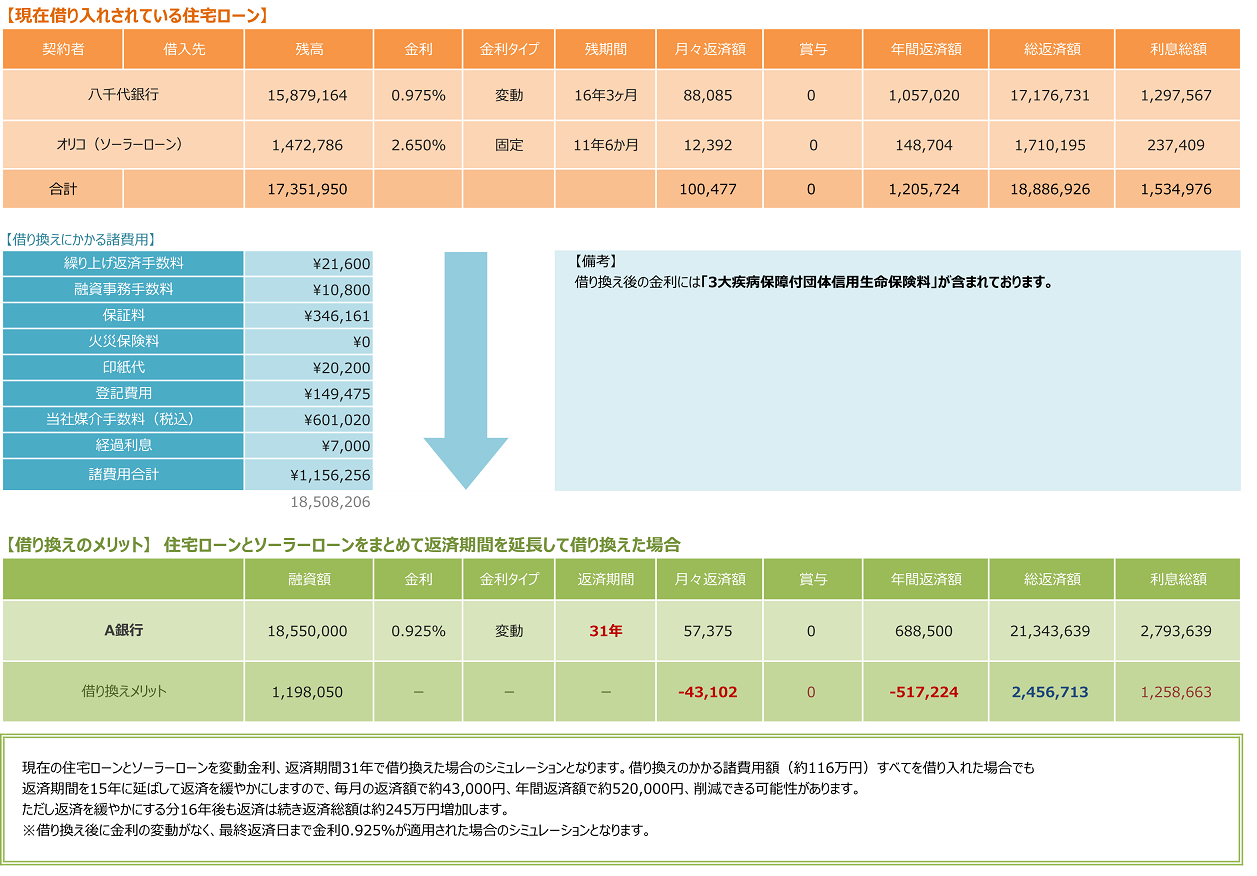

住宅ローンの借入残高:1590万円

住宅ローン以外の借入残高:147万円 (ソーラーローン)

毎月の返済額合計:100,477円

≪要望≫

毎月の返負担を軽減したく返済期間延長を考えていたがいろいろ調べれば調べるほど無理だと思い、諦めていた。

借り換え完了後のご感想はこちら

↓

≪ 解決策 ① ≫ 借り換え

住宅ローンを借り換えて金利を引き下げることができれば、将来にわたり支払う利息額を軽減できるため、毎月の返済額を軽減することができる。

課題と懸念点

現在の金利がそれほど高くなく住宅ローンを段独で借り換えでも毎月の返済額は軽減できない

≪ 解決策 ② ≫ 借り換え+おまとめ

単に住宅ローンを借り換えするだけでなく、住宅ローンにソーラーローンをまとめて借り換えを行う。住宅ローンの特徴は低金利かつ長期返済のため、住宅ローン以外の借り入れを住宅ローンにまとめることで、毎月の返済額を大きく軽減することができる。

課題と懸念点

住宅ローン以外の借り入れを住宅ローンにまとめることで、借入額が増えるが、自宅の担保評価額は変わらない。そのため担保評価不足になりやすく、銀行の担保評価の基準と担保評価に対する融資比率を確認する必要がある。

≪ 解決策 ③ ≫ 借り換え+おまとめ+期間延長

毎月の返済額を軽減するのに最も効果があるのが“返済期間を延長する事”である。借り換えと同時に返済期間を引き延ばして返済を緩やかにすることで毎月のキャッシュフローを大幅に改善できる。今回は返済期間を15年引き延ばして借換えを実行した。

課題と懸念点

①借り換えの場合の返済期間は既存の住宅ローンの残存期間内とする金融機関が多く返済期間を引き延ばせる金融機関の選定が必要。

②返済を引き延ばすことで、完済時年齢も引きあがる。また現在の住宅ローンよりも返済総額が増加するため、定年退職時の繰り上げ返済資金の確保が重要。今回は軽減できた毎月の返済額の中から積み立てを行うことで定年時の繰上返済資金を確保した。

≪ 借り換えの効果 ≫

上記②~③の解決策を同時に行うことで毎月の返済額を約43,000円、年間返済額約517,000円の削減に成功。また団体信用生命に「3大疾病保障特約」を付保することで、万が一の保障も手厚くすることができた。

借り換え完了後のご感想はこちら

↓

ご相談はお気軽に。。。

借り換えだけじゃない

住宅ローン診断士 橘和門