住宅ローン借り換え事例-3

中古で購入した築30年のマンション

家族も増えたしリフォームしたい!

金利も高く、返済期間が短いリフォームローンだと

毎月の返済額が57,000円も増える・・・

住宅ローンの返済も残っているのに・・・

さてどうする??

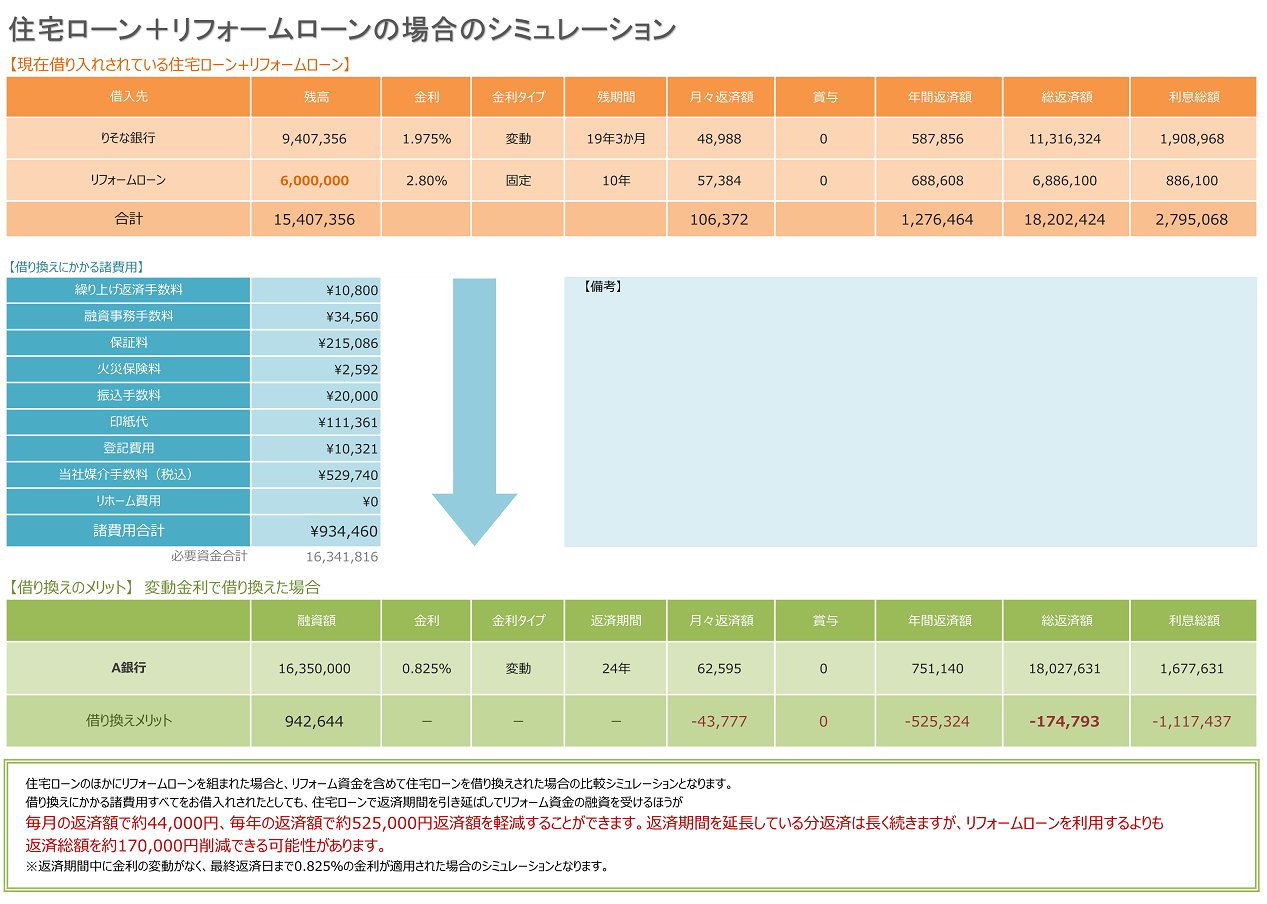

≪現状≫

30代ご夫婦 夫:法人役員 妻:会社員

住宅ローンの借入残高:940万円

毎月の返済額:48,988円

金利1.975%

残期間19年3か月

リフォーム工事希望融資額:600万円

≪要望≫

独身時代にご主人が中古で購入した築30年のRCマンション。結婚されてお子様も2人。

冬になるととっても寒いお風呂場を筆頭にトイレや洗面所、キッチンなどの水廻りとあちこち古くてはがれているクロスを張り替えたい。できれば和室をフローリングへ変更したい。

工事業者さんから案内されたリフォームローンだと毎月の返済額が57,000円以上・・・。住宅ローンの返済を合わせると毎月106,000円。これからも長く済む予定なので、もう少し返済を緩やかに出来ないでしょうか??

≪ 解決策 ≫ 住宅ローンでリフォーム資金融資

住宅ローンの金利が1.975%と現在の金利水準から言うと高めの金利なので、住宅ローンの借り換えをすすめ、借り換える際に600万円のリフォーム資金を含めて融資を受ける。

本来住宅ローンは居住用の住居専用のローンで金利も低く、返済期間もとても長く設定できるのが特徴ですが、住宅に付随する費用(リフォーム資金・太陽光発電購入資金など)であれば住宅ローンの資金使途に含め融資をしてくれる金融機関も増えています。

リフォームローンよりも返済期間が長いため、返済を緩やかに行っていきたい場合にお勧めの方法です。

≪ 借り換えの効果 ≫

今回は住宅ローンの残金+リフォーム資金+借り換えの諸費用をすべて含めて融資を受け、さらいに住宅ローンの返済期間を5年延長して24年で借り換えすることで、毎月の返済額を62,000円まで軽減する事が出来た。

ご相談はお気軽に。。。

借り換えだけじゃない

住宅ローン診断士 橘和門