住宅ローン借り換え事例-1

共働きだったのに、現在妻はパート

世帯収入も大きく減って返済がキツイ・・・

住宅ローン金利も高く、今後子供の成長と共に

いろいろなお金が掛る事を考えるととても不安

さてどうする??

≪現状≫

30代ご夫婦 世帯収入490万円 夫:会社員 妻:パート

住宅ローンの借入残高:2695万円

住宅ローン以外の借入残高:460万円

毎月の返済額合計:165,000円

返済比率:40%

自宅所有割合50:50

≪要望≫

毎月の返済額が大きく、今後の返済を考えると将来に不安があるので、住宅ローンを借り換えて返済額を軽減したい。

自身で銀行に相談したところ、妻がパートの為債務者になれず、妻の所有権を夫に移転しないと無理と断られた。

借り換え完了後のご感想はこちら

↓

≪ 解決策 ① ≫ リスケジュール(リスケ)

住宅ローンの融資先に相談して返済期間を引き延ばす。

懸念点

①返済期間が延びるので返済は緩やかになるが、金利優遇が受けられなくなることがあり、その場合は金利が上がる。

②銀行にとっては救済策となるため、救済が必要な状況であることの証明が必要。

③リスケは救済策なので、一度リスケした場合他の銀行で借り換えできなくなる。

上記懸念点を鑑みるとお勧めできない解決策である。

では住宅ローンのプロがおススメする解決策とは??

≪ 解決策 ② ≫ 借り換え

住宅ローンを借り換えて金利を引き下げることができれば、将来にわたり支払う利息額を軽減できるため、毎月の返済額を軽減することができる。

課題と懸念点

①住宅ローン融資が受けられる与信状態である事。

※現状を見ると世帯での返済比率が銀行の審査基準をオーバーしており、与信を改善しないと審査が通らない。

②妻がパートの為、債務者として認められない銀行が多く、パートでも債務者とする銀行を選定する。

≪ 解決策 ③ ≫ 借り換え+おまとめ

単に住宅ローンを借り換えするだけでなく、住宅ローン以外の借り入れのうち住宅ローンにまとめられるものを含めて借り換えを行う。住宅ローンの特徴は低金利かつ長期返済のため、住宅ローン以外の借り入れを住宅ローンにまとめることで、毎月の返済額を大きく軽減することができる。

課題と懸念点

①住宅に付随する費用については住宅ローンにまとめやすいため、住宅ローン以外のお借入れのうちリフォームローンを住宅ローンに組み込んで借り換えることに。

②住宅ローン以外の借り入れを住宅ローンにまとめることで、借入額が増えるが、自宅の担保評価額は変わらない。そのため担保評価不足になりやすく、銀行の担保評価の基準と担保評価に対する融資比率を確認する必要がある。

≪ 解決策 ④ ≫ 借り換え+おまとめ+期間延長

毎月の返済額を軽減するのに最も効果があるのが“返済期間を延長する事”である。借り換えと同時に返済期間を引き延ばして返済を緩やかにすることで毎月のキャッシュフローを大幅に改善できる。

課題と懸念点

①借り換えの場合の返済期間は既存の住宅ローンの残存期間内とする金融機関が多く返済期間を引き延ばせる金融機関の選定が必要。

②返済を引き延ばすことで、完済時年齢も引きあがる。軽減できた返済額を貯蓄するなど返済計画を考える必要がある。

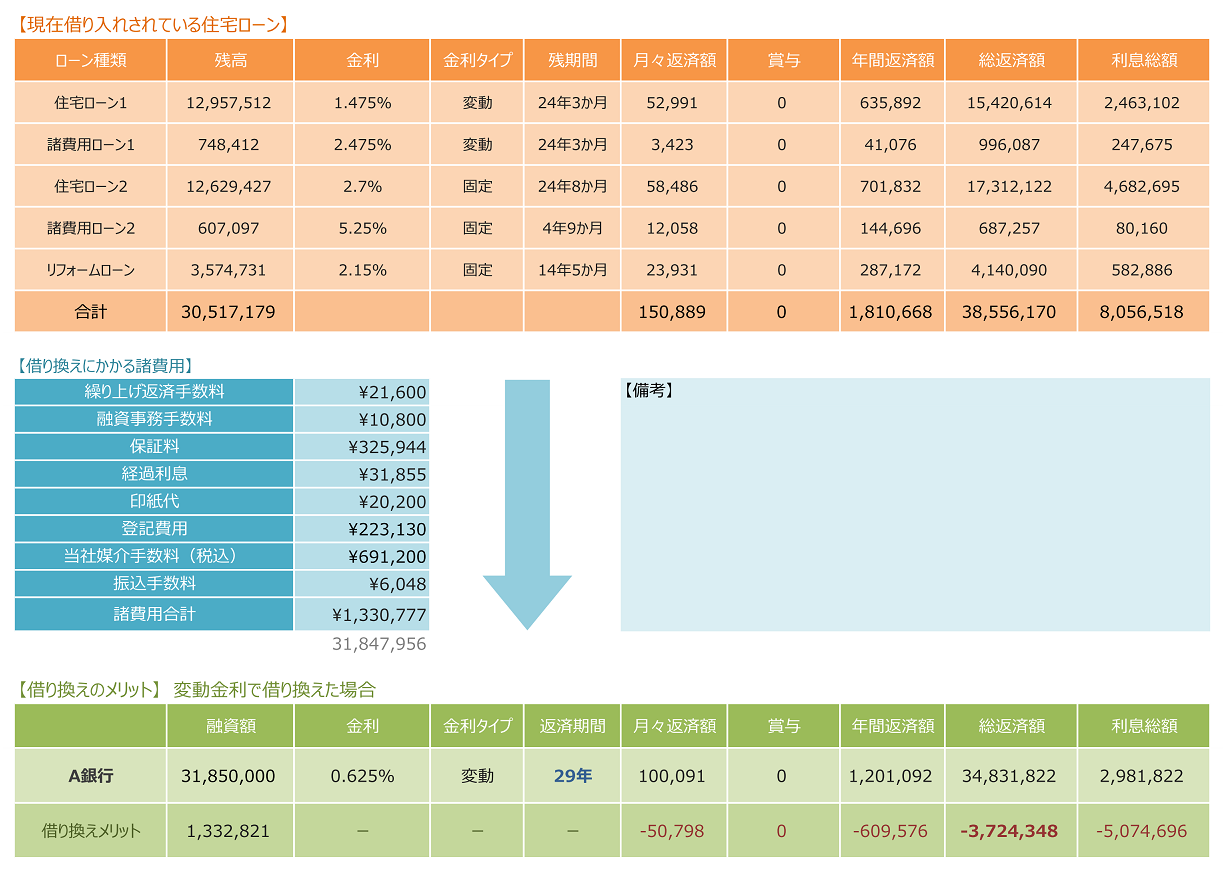

≪ 借り換えの効果 ≫

上記②~③の解決策を同時に行うことで毎月の返済額を約50,000円削減。返済期間を延長しているにも関わらず返済総額も約370万円削減することに成功。

借り換え完了後のご感想はこちら

↓

ご相談はお気軽に。。。

借り換えだけじゃない

住宅ローン借り換えセンター

住宅ローン診断士 橘和門