【離婚×住宅ローン借り換え】 ケーススタディその2

あれ、

またイカがいるよね、、、

うん、

イカだよね、、、

先日の「ふるさと祭り」

「イカール星人」の裏側には、

もう一体のイカのストーリーがありました。

そう彼の名は、

「イカドン パパ」

八戸市のゆるキャラのようです。笑

かなりシュール。

そして56歳。

イカドンママや、イカドン娘もいるとのこと。

残念ながら会場にイカドン家族はいませんでしたので、

写真はありません笑

気になる方は検索して探してみて下さい笑

それにしても、イカール星人といい、イカドンといい、

イカに関してのゆるキャラのセンス凄いですね笑

ちなみに、私は決してイカ好きな訳ではありませんイカ。

さて、気を取り直して、

今回は前回のケーススタディの続きです。

まだ前回の記事をご覧になっていない方はこちらから(*”▽”)↓

★離婚×借り換え ケーススタディ(今回はこちらの続きから‼)

バックナンバーもご参考になさって下さい↓

|

★離婚予定・離婚済の方必見‼︎ 住宅ローン名義を変更できた実例をご紹介‼︎

|

簡単におさらいしますと、

⑴返済比率60%超

⑵契約社員の方

⑶離婚に伴った名義変更(所有権移転)

以上3つの問題点があり、

可能性のある全ての銀行へ打診、交渉しましたが、

特に⑴の問題で、

当センターも断念せざるを得ない状況でした。。。

以前もお伝えした、

「返済期間を延長する」という方法で返済比率が軽減できる場合がありますが、

今回の場合、

金融機関が定める「完済時年齢」の関係で

返済期間を延長できたとしても

+12年(融資期間13年→25年)

返済比率は62%→48%

金融機関の基準である、

30%〜40%

を遥かに超えてしまっている状況です。

★ちなみに

「返済比率」とは

年収に占める年間返済額(住宅ローンやその他のローン全てを含む)の割合です。

※自動車ローンや、教育ローンなども含めます

年収360万円の方が、

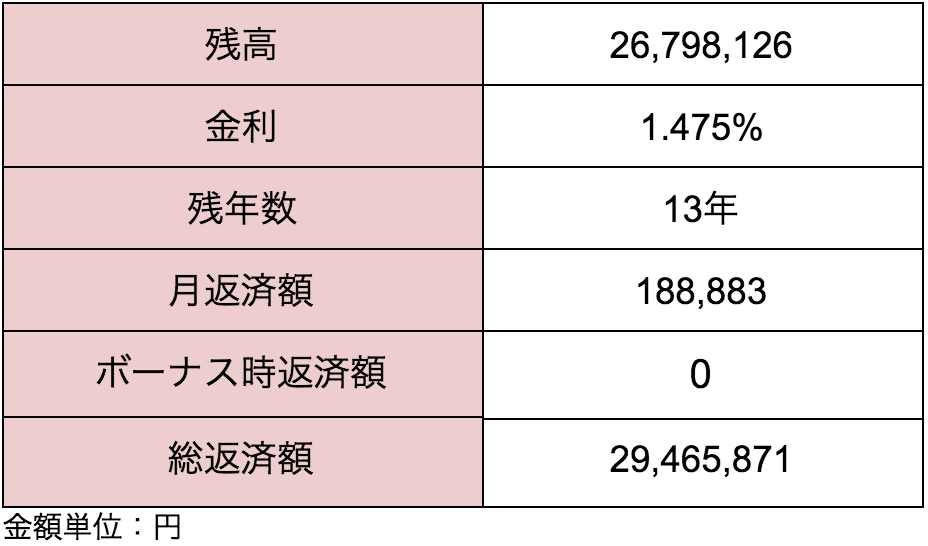

年間226万円(月々188,883円)返済されている場合、

返済比率は62%となります。

この「返済比率」という考え方は、

住宅ローン審査においてとても重要

この基準をクリアしていないと

上場企業にお勤めの方や公務員の方でも、

融資を受けられないのです。

では、どのように今回の問題をクリアしたのでしょうか!?

答えはズバリ

自宅の担保評価(価値)を重視し、

返済比率を重視しない(あまり気にしない)

金融機関で融資を受けた

です!!

んーっと、どういう事?

もう少しわかりやすく教えて下さい。

はい笑

★西片がわかりにくいから、いち早く電話で相談したい方はこちらから★

皆さま住宅を購入する(新規で住宅ローンを組む)際は、

あまり気にされたことは、

なかったかもしれませんが、

実は住宅ローン

住宅(物件)の価値に対して

「〇〇倍までにおさまっていれば、融資しますよ〜」

という基準があり、その〇〇倍は金融機関毎に決まっているのです。

(1.5倍~2倍のケースが多いです)

ほとんどの住宅ローンは有担保で、

物件(自宅)には金融機関の「抵当権」が設定されます。

★ちなみに

「抵当権」とは

わかりやすくお伝えしますと、

「お客様の返済が滞ってしまった場合は担保物件を取り上げさせてもらいますよ〜」

っといった権利のことです。

取り上げた後は、

主に売却し、融資金の回収に充てます。

そのため、

万が一お客様の返済が滞って、抵当権を執行しなければいけない状況になった際、

できるだけ、未回収分が少なくなるよう、

できるだけ、住宅の価値以上の融資はしたくないのが、銀行のホンネです。

反対に…

ローン金額より

物件の価値が高い(資産超過の)場合

売却損にはなる可能性は低いので、

金融機関は、積極的に融資を行う傾向があります。

今回はここに目を付けました。

おさらいします

お客様のローン残高は2,679万円でした

それに対し、

弊社で査定した物件の評価(価値)は、

約3,000万円

なんと!!

担保率0.89倍

先程の1.5倍~2倍に比べ余裕があります!

住宅ローンでは珍しいです。

建物の評価は、時間が経過する毎に目減りしていきます。

木造の住宅の場合、

22年が法定耐用年数に定められており、

それを超過した場合は、価値がないと判断され、

評価0円となる金融機関も珍しくありません。

今回のお客様のご自宅も、たまたま築年数22年…(T_T)

(出ましたT T笑 )

建物はほとんど価値なしと判断されてしまったのですが、

東京都ということもあり、

土地代(地価)が高く、残高をカバーできるほどの評価が出ました。

これにより、

資産超過であるというプラス材料

(万が一お客様の返済が滞ってしまった場合の未回収リスクがないという事実)

を猛プッシュし、

例外的に、融資を引き受けて頂くことができました!!

でもさ、

いくら、返済比率が48%に落とせたとは言え、

金融機関が目安にしてる30%~40%を大きく超えてしまっているし、

本当に支払いが滞ってしまう可能性があるんじゃないの?

とお思いでしょう。

安心下さい穿いてます。

金融機関の審査には含められなかったのですが、

実は、学生の息子様がおり、その息子様がアルバイトをされておりましたので、

その収入も実際の返済原資となります。

そうしますと、

実情としては、何とか返済比率40%におさまっており、

実際の返済も可能な状況です。

本当に例外的なケースだったと今でも思います(>_<)

★離婚に伴った無料相談はこちらから★

それでは、改めて

借り換え結果を見ていきましょう!

【Before】

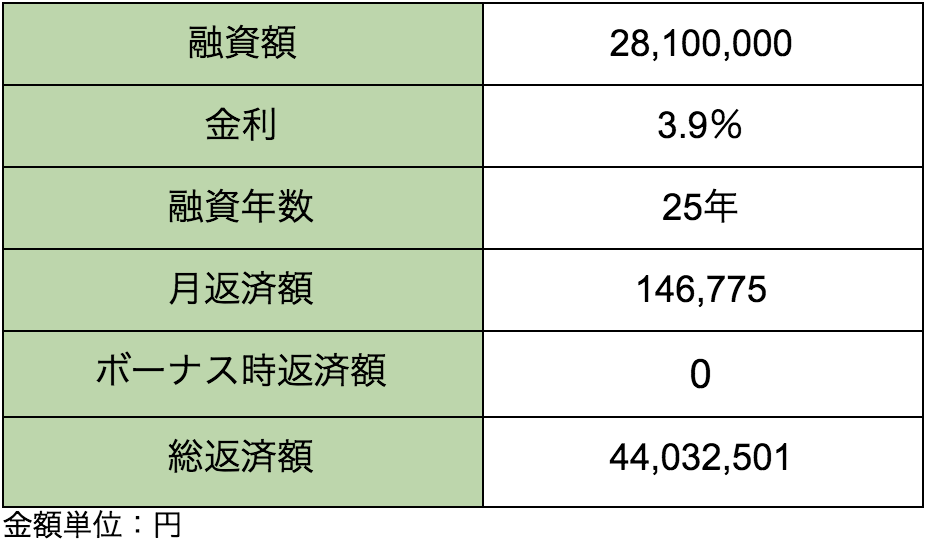

【After】

【差異】

毎月の返済額はなんと▲42,108円

⑴返済比率60%超 えていても

⑵契約社員の方 でも

⑶離婚に伴った名義変更(所有権移転)

を見事行うことができました!!

ちょっと待って西片さん!!

金利と総支払額、増えてますよ!!

はい、その通りです。

今回は、通常の「銀行」では、

借り換えを行うことはできませんでした。

よって、

不動産評価を重視する銀行系の「ノンバンク」を活用しました。

総返済額こそ上がってしまいますが、

・奥様名義にしたい

・毎月の返済額を抑えたい

という、お客様のニーズを満たした結果となります!

実は続きがあります。

数年後、再度銀行で借り換えを行う予定でおります。

一度所有権を移転しているので、

当初問題だった、

離婚に伴った名義変更の件は既にクリアしています。

おまけに、返済期間も延長しているので、

既存の返済期間を引き継げる銀行であれば、

返済比率の問題もクリアできる可能性があります。

数年後楽しみです。

皆様も一人でお悩み何ならず、相談下さいませ!

★無料相談はこちらから★

それでは今回はこの辺で。

また来週イカ。

住宅ローン借り換えセンタ―

電話番号:0120‐55‐2841

離婚相談担当:西片圭佑(にしかた けいすけ)